Para los directores generales del sector logístico y de transporte en México, el entorno operativo actual exige un cambio de fondo en la toma de decisiones financieras. A partir de un riguroso modelo de valuación por flujos de efectivo descontados (DCF), este documento demuestra cómo transformar el ESG de un simple checklist ambiental en el principal motor de creación de valor: uno capaz de maximizar el ROIC y de asegurar la retención de contratos con clientes multinacionales.

Las presiones inflacionarias en energéticos, las normativas de circulación urbana y las auditorías cada vez más estrictas que las multinacionales imponen a sus proveedores de transporte obligan a que la sustentabilidad deje de ser un anexo de relaciones públicas y se convierta en una prioridad del Balance General.

El principio rector: valuar el ESG por flujos, no por la tasa

Conforme a los fundamentos técnicos de la valuación corporativa, el desempeño ESG no debe reflejarse mediante primas o castigos arbitrarios en la tasa de descuento (WACC). Su valor real se demuestra con rigor cuantitativo: proyectando el impacto directo de cada iniciativa sobre los Flujos de Efectivo Libres. Esta disciplina convierte la sustentabilidad en una variable auditable del modelo financiero, y no en una narrativa cualitativa.

Las cinco palancas de creación de valor

Bajo esta disciplina de valuación, una empresa en proceso de implementación de criterios Ambientales, Sociales y de Gobernanza (ESG) debe mapear cada iniciativa según la variable que altera dentro del modelo financiero:

▪ Margen operativo (OpEx). La adopción de telemetría y ruteo dinámico reduce directamente el gasto en combustible y mantenimiento mecánico.

▪ Productividad laboral (SG&A). Mitigar la escasez y rotación de operadores mediante programas de bienestar y bonos de seguridad estabiliza los costos de reclutamiento.

▪ Crecimiento de ingresos (Top-line). Las certificaciones de reducción de emisiones (p. ej., Science Based Targets) protegen la retención de contratos premium con clientes corporativos globales.

▪ Eficiencia de activos (CapEx). La sustitución programada de la flota diésel evita la proliferación de activos varados: unidades que perderán su valor de rescate antes de concluir su vida útil por restricciones legales.

▪ Costo de capital y acceso a financiamiento. El acceso a bonos sustentables y líneas de crédito verdes con tasas preferenciales reduce de forma estructural —no discrecional— el costo de capital, al reflejar un menor perfil de riesgo real.

Ruta crítica de implementación

Para proteger el Retorno sobre el Capital Invertido (ROIC), la implementación debe ejecutarse de forma secuencial y modular:

▪ Fase 1 — Diagnóstico e integración de datos. Establecer la gobernanza y calcular las emisiones con precisión. Sin datos duros no es posible construir proyecciones auditables.

▪ Fase 2 — Optimización digital. Desplegar herramientas analíticas para optimizar rutas. Los ahorros operativos (OpEx) generados actúan como capital semilla para las fases de mayor inversión.

▪ Fase 3 — Capital humano y cláusulas verdes. Activar programas de ecoconducción y renegociar con clientes clave la inclusión de reportes de emisiones compartidos, asegurando la permanencia del portafolio comercial.

▪ Fase 4 — Renovación de activos de capital. Iniciar la sustitución programada hacia vehículos eléctricos para última milla o gas natural para trayectos largos, e instalar infraestructura de carga en los Centros de Distribución (CEDIS).

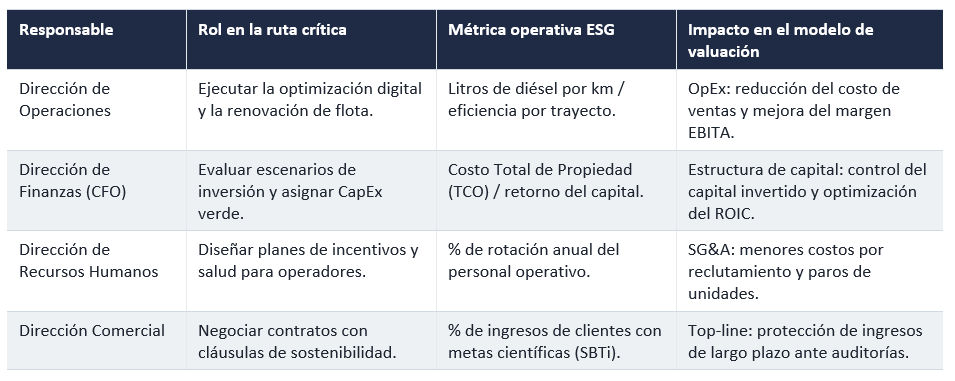

Matriz de responsabilidad corporativa (Gobernanza)

Para asegurar que cada iniciativa mueva una palanca del modelo de valuación, se establece la siguiente distribución de control:

Evidencia de mercado: casos y resultados (2024–2026)

Este marco no es una hipótesis teórica. Corporaciones clave del sector de distribución, logística y equipamiento en la región reportan métricas financieras consolidadas:

1. Mercado Libre (Meli Logística). El líder de comercio electrónico y logística en América Latina expandió su flota de bajas emisiones hasta 17,500 unidades (eléctricas, híbridas y de biometano). Al desacoplar gradualmente su red logística de los combustibles fósiles y rediseñar embalajes bajo esquemas de economía circular, optimizó el espacio por envío y mejoró de forma directa el margen operativo por paquete entregado.

2. TIP México. Referente en arrendamiento de transporte y administración de flotas, ha estructurado su crecimiento bajo los pilares de financiamiento verde y ecoeficiencia. Su estrategia de telemetría y colocación de unidades de bajas emisiones ha reducido las tasas de siniestralidad y le ha dado acceso a líneas de crédito preferenciales mediante bonos sustentables, disminuyendo el riesgo de depreciación acelerada de sus activos.

3. Cummins Inc.. Pilar de manufactura pesada y logística automotriz con fuerte presencia en México, ha priorizado la eficiencia energética y la economía circular en su producción. A través de sus proyectos ambientales de los últimos dos años, mitigó más de 25,000 toneladas métricas de CO₂ equivalente. Esa reducción de costos de manufactura y distribución soportó un cierre operativo sólido, con ingresos globales de USD 33.7 mil millones y un EBITDA de USD 5.4 mil millones.

4. Indra Group (Mobility & Minsait). Multinacional tecnológica especializada en la optimización de cadenas de suministro complejas. La incorporación de analítica avanzada e inteligencia artificial en la trazabilidad de emisiones protege a sus clientes corporativos frente a la presión regulatoria en aduanas y fronteras (como la validación de la Carta Porte en México), previniendo interrupciones y optimizando los ciclos de capital de trabajo de los operadores logísticos.

Conclusión estratégica para el Consejo de Administración

El análisis de escenarios financieros demuestra que el enfoque pasivo —el «mínimo regulatorio»— genera flujos de efectivo estables en el cortísimo plazo, pero destruye valor de forma exponencial a mediano plazo por la vía de las multas de carbono, la devaluación de la flota obsoleta y la pérdida de clientes corporativos AAA.

Para una empresa de logística en México en proceso de implementación, un ESG gestionado con rigor cuantitativo constituye la defensa más efectiva para blindar la rentabilidad operativa, asegurar el acceso a capital institucional y maximizar de forma transparente el valor patrimonial ante socios e inversionistas.

Autor – Mauro Gonzalez, Socio de BAS.

Fuentes de referencia

• Literatura técnica de valuación corporativa por flujos de efectivo descontados (DCF).

• Reportes anuales e informes de sustentabilidad de Mercado Libre, TIP México, Cummins Inc. e Indra Group.